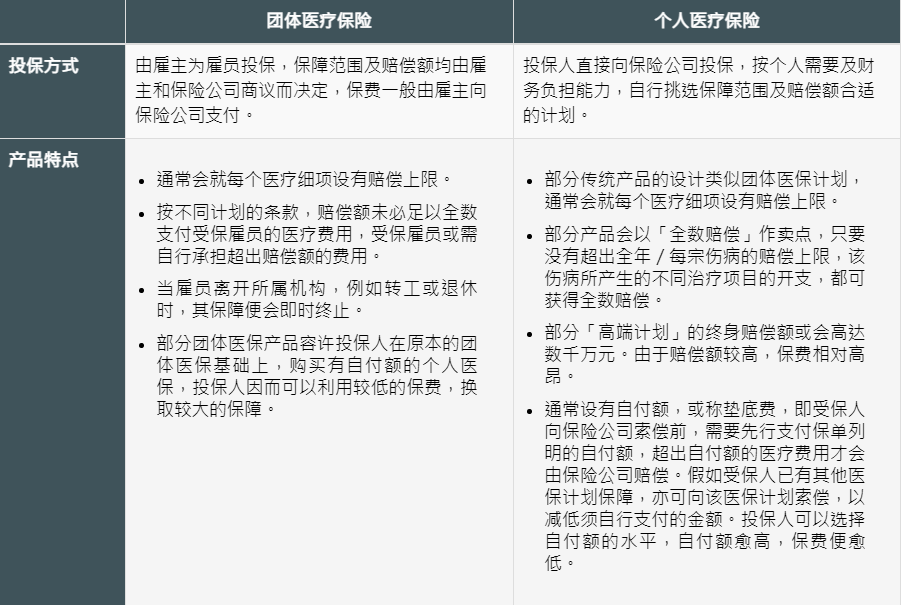

什么是高端医疗险?

医疗险是我们生活中常见的保险种类,它能帮助我们承担部分医疗费用。然而,由于种种限制,它与真正的“医疗自由”还有一定差距。相较而言,高端医疗险具有更高的保额,可以让我们以较低的成本获得优先治疗资格和全球顶级医疗资源。简单来说,一旦生病,保险公司能为我们安排一切:包括前往顶级公私立医院的特需部或国际部,享受医疗优先权,以及全额报销住院手术费用等,从而实现真正的医疗自由。

香港高端医疗险的优势

01终身医疗保障,保证终身续保

我们知道医疗险都是一年一续签。当年如果发生了理赔,保险公司有权利下一年不再续签,或者针对被保人的身体状况,单独调高费率,额外涨价。目前内地医疗险最长能保证20年续保,而内地的高端医疗险甚至没有保证续保这一说。而香港的高端医疗险,不仅能为我们提供5000万港元的超高保额的终身医疗保障,而且还能保证每年续保直至终身。另外,即使发生过理赔,保费也不会因为身体状况下降而额外增加。

02全额理赔

内地医疗险的覆盖地区大多限于内地,但香港在这一点上是有巨大优势的,香港医疗险可以做到环球覆盖。在环球覆盖的基础上进行了覆盖范围的细分和具体化,比如划分为亚洲版、环球版、环球(不包含美国)版等,让投保者可以更加灵活地选择,有针对性地按需要进行覆盖范围版块的投保。覆盖不同地区的高端医疗保险可以让客户在境外就医,入住优质的私立医院,而无须担心昂贵的医疗费用(具体保障地区及赔偿限额视乎保单条款而定)。对于高端医疗保险,香港保险的自由度更高。不过,内地高端医疗险还可以根据需要,附加门急诊、疫苗、牙科、孕产、体检等服务,这是内地高端医疗险的一大优势。所以选择适合自己的才是最好的。

")

03不出险有折扣,保费越交越低

内地的高端医疗险,可能会因为出险了,每年的保费越交越贵。而香港的高端医疗险恰恰相反,如果没出险,保费每年“越交越低”。就拿某邦的这款高端医疗险举例,保费折扣如下:也就是说如果连续5年没出险,第五年的保费直接打8.5折,如果要交6000元,实际只用交5100元;随着费率自然增长,交得越多,省得也越多。

")

04环球紧急支援服务

现如今,全球各地出差旅行的需求已经很常见了。在人生地不熟的地方,我们必须要有周全的紧急方案,来应对各种突发情况。而香港高端医疗险的国际紧急支援相当完善:从出发前的建议,到旅途上的紧急医疗,或者在海外遇上任何紧急情况,都可以立即致电24小时国际免费支援热线,解决燃眉之急。像比如说我一个同事在18年去澳洲出差的时候,由于意外骨折紧急就医,当时这项服务就非常及时地给她提供了相关的医疗服务。

05个人疗程管理和康复管理

人一旦生病,尤其是大病,除了听从自己主诊医生的建议,同时也希望得到第三方的专业意见。现实生活中,我们经常会看到这样的报道,父母带着自己生病的孩子,历经千辛万苦, 跑遍了全国各大医院,挂遍专家号,只为寻求更好的治疗。这其实是一个寻求正确诊断,从而获得个性化治疗的过程。只是这种传统的四处求医方式,舟车劳顿,身心疲惫,其中的辛酸折磨只有自己知道。而香港的高端医疗险能够联系全球顶尖的医疗专家,根据病情出谋划策,也完全不用担心语言不通等问题。要知道,在市场上单独提供像这样的全球服务,每份专案收费10万起步。而高端医疗险每年只用交几千块钱,就能享受这样的服务了。

06尊享优质医疗网络

对于长居香港的朋友们,尊享优质医疗网络同样是非常有用的功能。可以通过这一功能预约网络内的诊所及日间手术中心接受日间手术,网络医生会代替用户申请医疗费用预先批核服务。

香港高端医疗险其他问题

01如实进行健康告知

香港保险的健康告知和核保比较严格,理赔相对宽松。投保香港保险时要如实回答保险公司提出的健康问题,不要隐瞒病史,对我们知道的所有健康异常都要如实告知保险公司。一旦隐瞒被核实,将不能获得理赔甚至导致整份保单无效。内地医疗保险和香港医疗保险在条款上有一定出入,例如内地实行有限告知,问什么答什么,没有问到的就无需告知;而香港实行的健康告知会更严格些;

02指定理赔范围

香港医疗险,涉及两地对医疗诊断、凭证的互认。大陆居民购买香港保险,若选择在大陆就医,只有就医于香港保险公司指定的医院才能获赔,若在此范围外就医就要自费。另一方面,由于境内外医疗判断标准存在差异,因此可能出现赔付困难。对于高端医疗保险,香港保险的自由度更高。不过,内地高端医疗险还可以根据需要,附加门急诊、疫苗、牙科、孕产、体检等服务,这是内地高端医疗险的一大优势。所以选择适合自己的才是最好的。

03自付额如何选择

除了可以灵活选择覆盖地区外,香港部分高端医疗险还可以自主选择不同的自付额。自付额是指在保险理赔过程中,由受保人自己承担的费用部分。举个例子,假设自付额为500港元,如果受保人的医疗费用为1,500港元,那么受保人需要自己支付500港元,而保险公司将支付500港元以外的部分,即1,000港元。在香港高端医疗险中,保险公司会根据不同产品而设定不同的自付额。通常自付额越高,相应的保费就会越低。因此,除非预算非常充足,不太推荐0自付额,从产品开发的角度上来讲,0自付额会增加许多小额理赔的额外工作,以及一些客户为了理赔去过度医疗,这些成本都会计算在保费中,所以性价比自然也就会低。此外,香港部分保险公司还会提供无索偿自付额折扣,就是对于连续于多个保单年度没有作出任何索偿的客户提供自付额折扣。

两地高端医疗险,如何选?

聊了这么多香港医疗险的优势,并不是让大家无条件选择它。近几年内地的高端医疗险飞速发展,目前内地的很多保单也是支持全球通用,有的也有美元保单,两边的保障内容其实大差不差。但不可否认的是,功能上,内地高端医疗险和香港的各有所长。香港高端医疗险主要优势:保证终身续保,含终身住院保额,而且价格也不贵;内地高端医疗险主要优势:在内地理赔相对更方便,直付网络更发达,尤其是门诊直付。