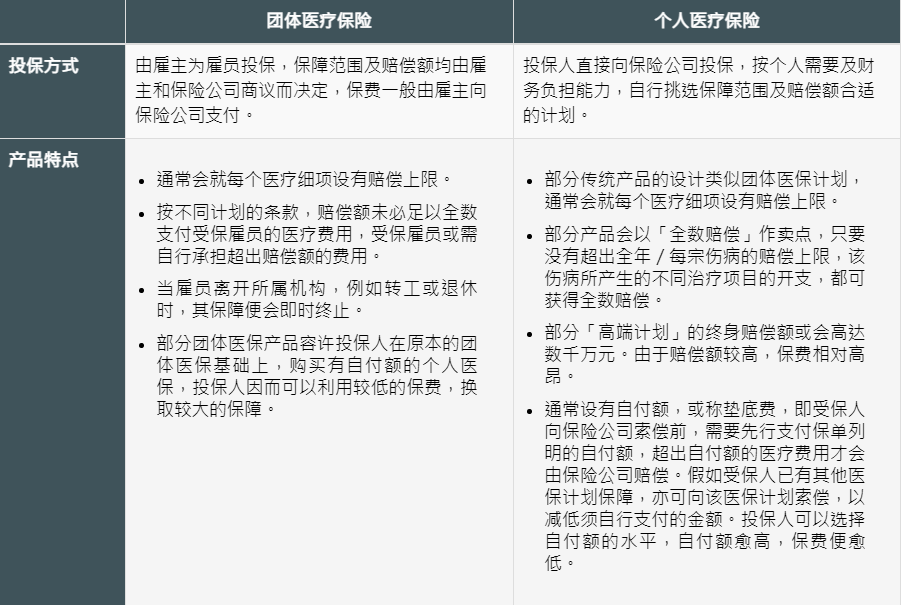

很多委托人在咨询高端医疗险时常常有这样的疑惑:

1.高端医疗险到底有没有必要买?

2.有必要扩展出大陆以外的就医区域吗?

3.加了免赔额的住院责任还有没有意义?

4.买了高端医疗险是不是意味着“高端”医疗服务?

5.购买医疗险核保时被除外多个情况,医疗险还值得买吗?

Daisy一直和委托人强调:保险购买才是开始。今天和大家分享一则高端医疗险理赔案例,从实际理赔来回答大家关于商业医疗险的几个疑问。

肠胃镜赴港检查就医

委托人L先生2021年在我的协助下购买了某外资保险公司的A款高端医疗保险,综合考虑了保费、保障区域、年龄等因素,选择了全球除美、涵盖昂贵医院的住院计划。首年选择了0免赔,第二年调整为1.5万免赔额,按原计划正常续保。

L先生长居在深圳,因工作等原因经常赴港,今年8月初因肠胃不适、排便习惯改变等原因在香港医院就诊被建议肠胃镜检查和住院治疗。

考虑到同时有内地高端医疗险和香港医疗险保单,两边都能进行报销,在和我沟通了注意事项后,方便起见决定先用香港保单进行报销、剩余未报完部分回深圳再用内地高端医疗险报销,事先和保险公司报备后就安心入院接受治疗了。

肠胃镜检查和息肉切除术是相对简单快速的治疗,整个过程非常顺利,总体花费4万多港币。

香港保单实际报销了3.6万多港币,内地高端医疗险虽然在续保的时候调整为1.5万免赔额,但香港保单报销部分可以抵扣免赔额,剩余5000多港币的医疗费用内地高端医疗险也完成了全额赔付,个人没有剩余医疗费用负担,另外香港保单还有额外近2000港币的住院津贴。

虽然理赔过程中内地高端医疗险开启了保险调查,但我们在首次购买时认真进行了如实告知、就医前就注意事项进行了沟通和就医报备,除了中途补了一次资料,保险调查完后直接结案打款,包含了保险调查和补发资料,内地高端医疗险总共处理时间在15个工作日,委托人L先生对此次就医和理赔结果非常满意。

此次理赔对于商业医疗险的几个启示

从消费者角度出发,Daisy认为不论是已经购买了医疗险、还是正在考虑和纠结的朋友们,有几点启示值得参考:

Q1:高端医疗险到底有没有必要买?

A1:预算可以接受的家庭或个人,高端医疗险值得入手。

在所有保障性保险产品中,Daisy一直认为医疗险是没有“性价比”一说的险种,不同类型的医疗险解决不同医疗需求,到达高端医疗险这个档位,是扩展了就医医院、区域、可报销范围(例如外购药)等的选择了,是更深层次的医疗诉求,适合预算充足、高医疗需求家庭和个人。

Q2:有必要扩展出大陆以外的就医区域吗?

A2:预算充足,完全可以。

预算充足完全可以考虑扩展至海外,例如全球除美甚至全球计划,这一点主要考虑是的海外优质医疗资源对接。举个例子,国内肿瘤药品从报备、审核到上市时间较长,可能国外已经使用几年,国内还没有可以购买的渠道;另外肿瘤治疗方式国内外也有差异。如果商业医疗险可以扩展就医区域,针对一些疑难杂症的治疗选择也会更多一些。

例如此次案例中L先生选择香港进行肠胃镜检查主要是考虑了当地的医疗环境和就诊流程。

Q3:加了免赔额的住院责任还有没有意义?

A3:有,并且免赔额可以抵扣。

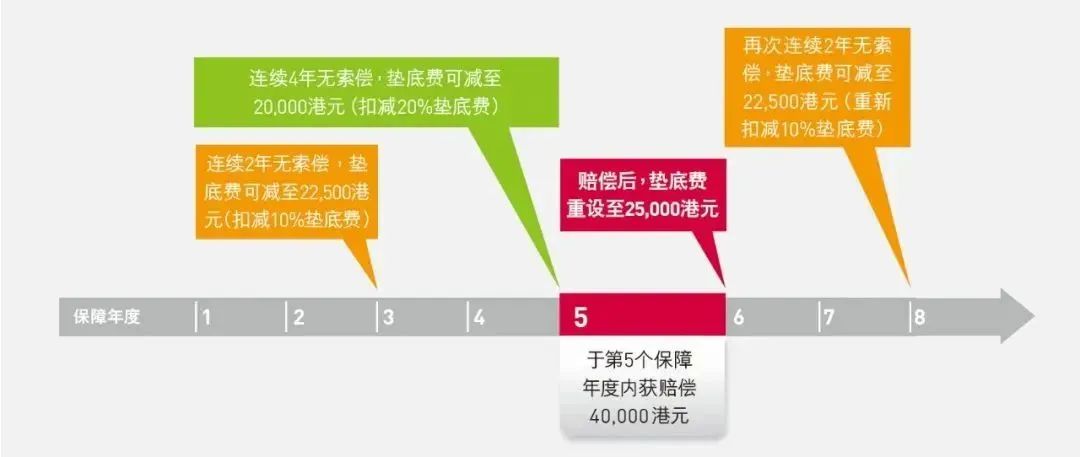

对于中青年群体来说,购买医疗的优势是年轻身体好,购买结果常常是最好的。如果想有个保障“先上车”,又想节约一点预算,大多会考虑选择有免赔额的计划。大部分高端医疗险的免赔额可以通过社保或者其他商业医疗险报销后进行抵扣,有多款医疗险的情况下有时也能做到0自付。

例如此次L先生通过香港医疗险保单和内地高端医疗险一起赔付实现全额报销,内地高端医疗险在以后续保时还可以根据当年情况免核保灵活调整免赔额。

Q4:买了高端医疗险是不是意味着“高端”医疗服务?

A4:不是的。

对高端医疗险的误解之一就有服务“高端化”。但不论是普通的百万医疗险还是高端医疗险,购买前的健康告知审核、理赔时的保险调查等都是常规流程,并不会因为购买高端医疗险实现理想中的“秒赔付”,这也是为全体保障人的利益负责。

另外高端医疗险常常会遇到直付申请,理赔金额也较大,就医需要注意的地方也比较多,最好和保单服务人员提前沟通,以便后续理赔顺利。

例如L先生此次就诊,肠胃镜检查在私立医院或公立特需国际部费用比较高,有的产品会直接列为门诊大型检查,建议提前报备。

就诊原因也需要特别注意,很多个人主动提出的肠胃镜检查更像我们例行的健康体检,更多是在门诊进行,单有住院责任无法覆盖,即使可以住院完成检查,也有可能因为非疾病或过度医疗等原因无法理赔。

Q5:购买医疗险核保时被除外多个情况,医疗险还值得买吗?

A5:值得,除外项目仍然是有限的,更多情况还是纳入保障范围。

现在大家健康意识好,常规体检或者就诊记录比较多,加之生活和工作节奏快,成人很多处于亚健康状态,或多或少有一些小情况,比如有结节或血脂血压等指标异常的。医疗险又是购买门槛最严格的险种,成人投保有除外是很常见的。

很多朋友在看到医疗险审核结果有除外会非常纠结,不买没保障,买了又觉得有除外不“划算”,很多人在这样的犹豫中错过了上保障的好时机。

Daisy一贯建议是:有除外医疗险也值得买,风险是不确定的,先有保障更重要。例如L先生在首次投保时有少许情况除外,如果当时犹豫没有购买,几年后肠胃镜检查出了息肉,不仅无法理赔,还要除外新项目,得不偿失。

小结

随着国家医保政策不断变化、医保费用调控手段升级,例如住院DGR、DIP的打包付费等,越来越多人意识到了商业医疗险的重要性。

今天的分享希望通过一则简单的就医理赔为大家呈现真实的商业医疗险使用情况,让高端医疗险更“接地气”,作为消费者的我们能认识的高端医疗险的优势与使用时需要注意的地方,这样才能让高端医疗险真正发挥作用。