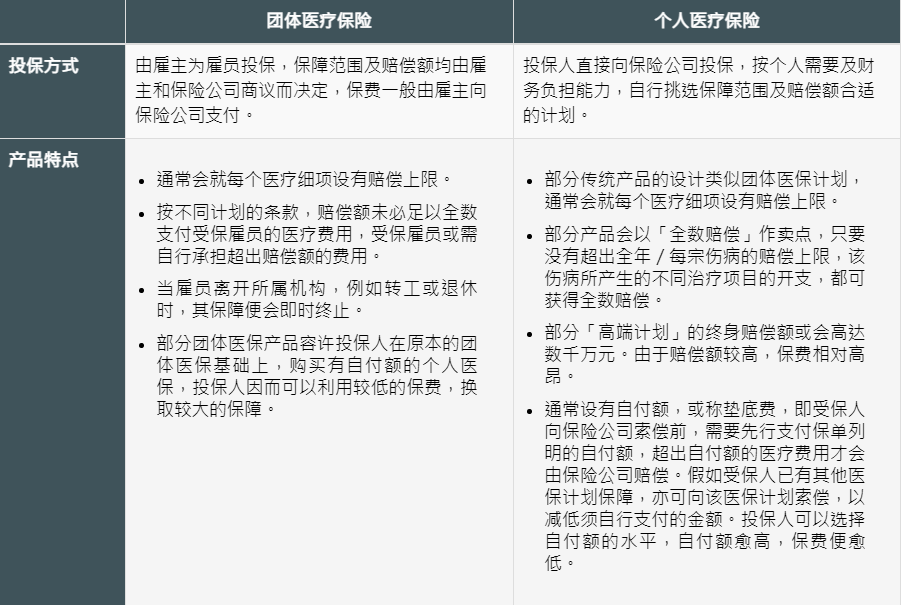

近年来,我国高净值人群迅速增加,这意味着家族财富传承的需求日益增长。根据最新统计数据,86.2%的企业家已经考虑或正在准备家族传承事宜,并且其中48.5%的人已经着手准备。据中国首席经济学家论坛理事长连平预测,未来10年内将有18万亿的财富传承给下一代。

为了解决富裕阶层设立信托的高门槛和复杂流程问题,香港保险公司提供了一种名为「财富定向传承」的保险产品,为一般中产及普通家庭提供了一个更亲民的选择。这种保险产品可以让客户将资产交由专业的信托机构管理,信托机构根据客户意愿和规定进行资产分配和运用,从而实现隔离风险和保全资产的目的。与设立信托相比,这种保险产品的设立费用和管理费用较低,且不需要复杂的流程。因此,对于一些对信托设置较高门槛的中产及普通家庭,「财富定向传承」保险产品是一个值得考虑的选择。

传统的保险产品在身故赔偿方面通常只提供一种方式,即如果购买保险时指定了受益人,那么身故赔偿金将直接一次性支付给指定的受益人。然而,这种方式可能会面临一些问题,比如如果受益人年纪较小、有身心障碍、容易挥霍或者在继承人或监护人之间出现利益冲突,都可能导致其权益受损。如果后代没有能力管理财富,突然获得大量财富可能会引发一系列问题,甚至可能变成一场灾难。现在,香港的大部分保单都提供了身故赔偿支付选项,投保人可以根据自己的需要定制个性化的财富传承分配方案,最大限度地满足自己的意愿,而且无需支付任何额外费用,门槛也较低。这种方式为保险消费者提供了更多的选择和灵活性。

")

保单持有人在生前可以免费向保险公司要求启用身故赔偿支付选项,这个选项可以让保险理赔金不会一次性发放给受益人,而是根据保单持有人的意愿进行分期、分额发放,这样可以有效防止受益人挥霍理赔款。这个功能类似于信托的约定功能,可以提前设定财产的发放时间和方式,限制受益人对财产的使用权,避免财产被后代挥霍。此外,香港的保险产品还具备保单拆分、无限次变更受保人、提前指定第二保险人等功能,使得财富的分配和传承更加灵活。

")

保单持有人在生命期间可以免费向保险公司申请启用身故赔偿支付选项。一旦被保险人去世,保险公司将不会一次性向受益人支付保险理赔金,而是会根据保单持有人的遗愿,分期、分额地向受益人支付。这种方式可以有效地避免受益人浪费理赔款。这个功能类似于信托的约定功能,可以预先设定财产的发放时间、方式,限制受益人对财产的使用权,防止财产被后代浪费。此外,香港的保险产品还具备保单拆分、无限次变更受保人、提前指定第二保险人等功能,使得财富分配和传承更加富有弹性。