在我国内地保险行业,有一句这样的话:“重疾险只能应对当前10至20年的需求,之后还需再次购买。” 这并不意味着我国的重疾险不是终身保障,而是因为10至20年后,现有的保额可能无法满足日益增长的医疗需求。由于我国保监会的相关规定,大部分重疾险的保额是固定的,难以承受医疗费用的通货膨胀。也就是说,在投保时,保额设定为100万元,但在10年、30年或50年后,这笔保额仍然保持不变。然而,医疗费用的通货膨胀却是一个全球性的问题。

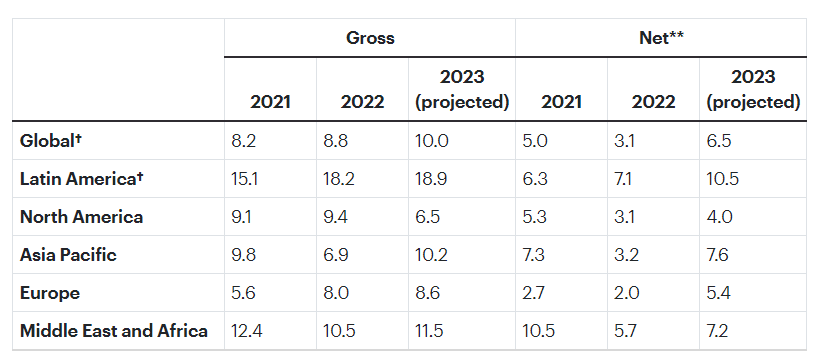

根据风险管理顾问公司WTW发布的《2023年全球医疗趋势调查报告》,2023年全球的医疗成本预计将增长10.0%,这一数字高于2021年的8.2%和2022年的8.8%。此外,亚太地区的医疗成本增幅也将从6.9%上升至10.2%。这意味着全球和亚太地区的医疗成本压力正在持续加大。

")

根据当前的预测,2023年之后的医疗费用可能会继续快速增长。这意味着,100万元的保额在30年或40年后,可能无法满足我们所需的健康医疗费用。由于固定保额的重疾险实际上无法终身保障我们的健康医疗费用,因此,如果大家希望获得终身全面的重疾保障,我建议大家考虑保额可增长的重疾险产品,例如香港重疾险。与我国内地的重疾险相比,香港重疾险具有八大优势。首先,它的保费相对较低,一般来说,相同年龄层的被保险人,香港的保费仅为我国内地保单的60%-70%。

这主要是因为香港保险费用是按照国际发达国家标准制定的,且香港医疗制度健全,医疗设备先进,人均寿命长,基础保障费非常便宜。加上香港保险公司多有百年的历史,品牌优质,产品在成熟的市场中充分竞争,性价自然比较高。

优势二:保额逐年递增香港重疾险具有分红特性,保额会以复利方式逐年递增。这意味着随着时间的推移,保额会不断增长。在一定程度上,这有助于规避通货膨胀对保额的影响,使保险保障更加符合投保人的实际需求。以一名1岁男宝宝为例,如果他购买了一款香港重疾险,总保额为20万美元。等到宝宝65岁时,保额已经累计滚利至120万美元以上!

")

优势三 前10年赠送保额香港重疾险标配,通常首10年/15年会赠送一定比例(例如50%)的保额,进一步拉高杠杆。

")

优势四 保障全面香港主流重疾险基本保障达到100多种,覆盖全面,而且对高发危疾提供不分组的多重保障,包括癌症、心脏病、中风等。

")

香港重疾险的产品设计紧密贴合社会发展趋势,不断进行优化和更新。例如,在面临人口老龄化的社会背景下,香港重疾险加入了“严重脑退化症”等保障;针对产后抑郁问题日益严重的现象,香港重疾险也增加了“产后抑郁”保障。这也体现了香港重疾险对于社会需求变化的敏感度和积极响应。

")

")

优势五:多重保障的重要性随着医疗技术的不断进步,癌症的五年生存率得到了显著提高。因此,对于危疾保险的全面和持续保障的需求也日益凸显。香港重疾险在这一方面表现得尤为突出,注重提供多重保障和较长的保障时长。①癌症多次赔付,间隔期短至1年癌症是发病率最高的危疾,治疗周期长,且存在复发风险。香港重疾险在癌症赔付方面的间隔期要求相对宽松,通常仅需1年。在间隔期内,如果癌症持续、扩散、复发或新发,投保人均可获得再次赔偿。以香港某重疾险产品为例,其癌症间隔期为1年。

")

内地某重疾险产品条款,癌症间隔期为3年:

")

② 癌症持续保障时间较长可能长达100个月(8.3年),患癌1年后,如果仍在持续治疗,每月可获5%保额。

")

优势六:高额免体检保额香港重疾险在免体检额度方面具有明显优势,通常免体检额度超过50万美元。这一额度能够充分满足投保人的保障需求,相较于内地的免体检额度要高得多。这也是许多中产阶层和高净值家庭选择在香港投保的一个重要原因。

优势七:疾病定义相对宽松香港重疾险与内地重疾险在疾病定义上存在一定差异,总体而言,香港保险的疾病定义相对较为宽松。这在一定程度上有利于投保人获得更高的赔付概率。以中风这一疾病为例,香港重疾险的定义为“神经功能性障碍持续最少4星期”,相较于内地的定义更为宽松。这意味着,在满足理赔条件的情况下,香港重疾险对中风患者的赔付可能性更高。

")

内地重疾险定义:神经系统永久性功能障碍确诊180天后。

")

② 瘫痪

香港重疾定义:因疾病或受伤引起瘫痪而永久失去双手或双脚,或一手一脚,无时间限制

")

内地重疾险定义:因疾病或意外伤害导致两肢或两肢以上肢体永久完全丧失,确诊或意外发生180天后

")

优势八:资产配置多样化香港重疾险主要以美元计价,由于香港保险公司的全球运营性质,使得投保人能够享受到全球范围内优质保险公司的服务。在全球前20大保险公司中,有13家在香港运营,6家在香港上市,这些公司的盈利能力和风险控制能力都十分稳健。购买美元保单,有助于分散投资风险,实现家庭资产的多元化配置,从而达到风险与收益的平衡。此外,由于香港保险面向全球销售,投保人可以享受到全球范围内的理赔服务。香港保险认可全球各地医院(包括内地)的诊断报告,理赔流程便捷,只需将所需资料的文件快递给保险公司或代理人,即可完成理赔。相比之下,内地的保险一般仅限于理赔内地医院。